重疾险是一次性给付一大笔钱,解决出险被保人面对着没办法承受高额医疗费、后续在家康复没收入的尴尬,由于实用性强给付金额多且支出自由,因此很受大家关注,也一度成为了老百姓健康保障的刚需产品,那么一款好的重疾险是否值得买,有哪些详细的介绍呢?往往是要通过产品保障责任介绍、产品优缺点、和同种类型的产品对比的性价比和现金价值几个维度看的,我们就以热门的君龙人寿重疾险为例,看下超级玛丽9号重疾险详细的介绍,如果对这款产品心动的小伙伴们不妨一起看看。

超级玛丽9号重疾险适合出生28天至55岁的人群投保,最长交费是35年,等待期180天,支持1~4类职业人群投保,且承保期限分为了两个版本:终身和70岁;

基本保障是支持110类重疾+35类中症+40类轻症+被保人豁免权益的;而附加责任可以自由选择恶性肿瘤多次赔付、心脑血管多次赔付、脑血管多次赔付、身故全残、投保人豁免等责任。

投保客户要了解关于超级玛丽9号重疾险详细的介绍,产品优缺点是必不可少的环节,知道优势才能心动入手,知道不足才能心中有数,整体而言,主要优势和不足在于:

1、杠杆比例很好:同种类型的产品最长交费是30年,这款产品放宽到35年,用每年最低的保费撬动最高的保障,相对会更好;

2、承保责任灵活:如果预算紧张,可以保70岁,先做大保额,保费也不贵,作为消费型重疾险;假设预算不紧张,可以保障终身,一辈子都有保障,作为储蓄型重疾险;

3、保障相对全面:基础保障全面,自带110类重疾+35类中症+40类轻症+被保人豁免,对于很多投保人而言,基础保障已经足够,如果觉得不合适,可以自由选择附加的责任;

4、高发轻疾定义宽松:款超级玛丽9号产品,在原位癌、慢性肾功能衰竭等定义上都6类轻疾上面都很宽松,理赔门槛低;

5、附加责任相对赔付优秀:如果附加了疾病关爱金60岁前发生重疾额外赔付80%保额,中疾额外赔付30%保额;如果是买了30万的重疾险,勾选了疾病关爱金,可以赔付54万元,对提高人生高风险阶段保障依旧很有用。

另外针对癌症有二次赔付首次确诊恶性肿瘤365天后,再次发生恶性肿瘤复发、新增或持续存在,给付3次,首次非癌症,间隔180天也递增赔付,相对而言赔付时间短、赔付比例高,因此附加的二次赔付门槛很低,也比较好;

看超级玛丽9号重疾险详细的介绍,优点介绍完了,不足也要看的,主要短板在于:

1、加量赔付对比同系列有缩水:对比同系列的超级玛丽8号产品,疾病关爱金针对重疾60岁前额外赔付100%降低到了80%,这点需要关注;

2、隐形分组多:轻疾隐形分组,发生相近的轻疾,只能赔付其中一个,隐形分组多,比如说发生“ 冠状动脉介入手术”激光心肌血运重建和“较轻急性心肌梗死,保险公司只对三项中的其中一项承担保险责任,详见疾病凑数现象。

3、等待期时间比较久:市场上的重疾险等待期分为90天和180天,时间越短对于被保人越有利,这款产品的等待期是180天,稍微长了一些。

虽然买保险产品价格不是为王的,但是的确是很重要的一个地方,与同种类型的产品对比,在同样的条件下,如果更加优惠,证明这类产品是很具备性价比优势的。当然参考超级玛丽9号重疾险详细的介绍少不了这个环节。

以不同年龄的男50万保额,分30年交,保障终身为例,和同种类型的产品对比的有小红花致夏版、完美人生2024版、I无忧2.0版、康顺人生2023版、祥瑞保2.0版、泰平卫几款产品在同样的情况下看:

超级玛丽9号无论是0岁、10岁、20岁、30岁还是40岁,性价比优势还是一目了然的;

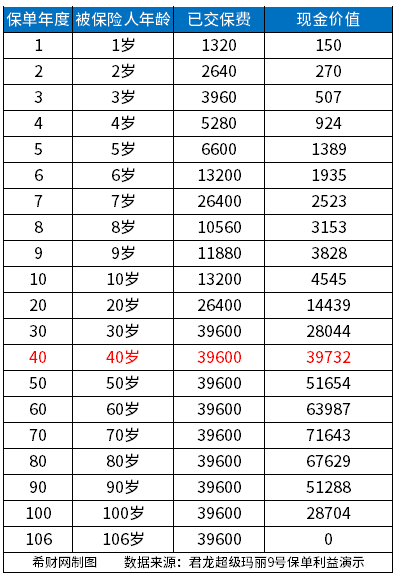

消费型重疾险的现金价值走势是从0到最高点,然后逐渐降低,直至变为0。若选择保障到70岁,那么70岁满期后现金价值为0。若选择保障终身,那么在106岁时现金价值为0,如果保障终身的话,成为储蓄型重疾险,但是各个产品的现金价值都低于所交的保费,也就是说现在退保是亏钱的,退保之后保障也没有了。所以这样一个时间段,正常人是不会退保的,所以考虑现金价值不是很重要,就是指的回本速度。

关于从产品的优缺点、产品介绍、同种类型的产品性价比以及保单的现金价值看超级玛丽9号重疾险详细的介绍,相信我们大家已经了解了这款产品,希望不问你对于大家有一定帮助。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于君龙人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。